Miután átvettük, hogy a globális videójáték-ipar továbbra sem találta meg a megoldásokat az összes problémájára, ideje elmélyülni a költekezésekben földrajzi szempontok mentén is.

Sosem volt még ekkora a videójáték-ipar, mégis küszködik, és nem csak az AI számlájára írható az, hogy egyfolytában hatalmas leépítési hullámok vannak, mert a munkaerőre szüksége van a cégeknek, csak olcsóbban szeretnék megoldani ezt a problémát – ezekre mutattak rá azok a kutatási adatok, amelyeket ábrákba szedve közölt az Epyllion. Most azonban ezek tudatában ideje megvizsgálni más szemszögből is a piacot, mert mint arra az Epyllion is rámutat, valójában a küszködés a konzolok és a PC-k esetében van jelen, de még ezen belül is csak a konzolgyártóktól független nem-kínai kiadók esetében annyira súlyos a helyzet, amilyennek azt évek óta érezzük a híreken keresztül.

Ám mielőtt erre az elemzésre ráfordulnánk, kifejezetten szeretnénk ajánlani e háromrészes cikksorozatunk előző két részét olvasásra, hiszen jórészt ezekből következnek, ezekre épülnek az alábbi gondolatok majd:

- Sosem volt még ekkora a videójáték-ipar, mégis küszködik

- Nem csak az AI veszi el a munkát a videójáték-iparban

Mélyponton a fejlesztésre fordítás növekedési üteme világszerte

2017-2022-ig bezárólag egészen nagy iramban, mintegy 39%-kal nőtt az az összeg, amit videójáték-fejlesztésre költöttek világszerte a kiadók. Itt volt egy viszonylag jól kiszámítható ütem, mígnem a koronavírus-járvány lecsengésével ez fenntarthatatlanná nem vált. Azóta – a korábban tárgyaltaknak megfelelően – egyre inkább az látszik, hogy a költségcsökkentés lett az új mantra, és emiatt 2022-től napjainkig már csak összesen 6%-os volt a növekedés a ráfordítások terén.

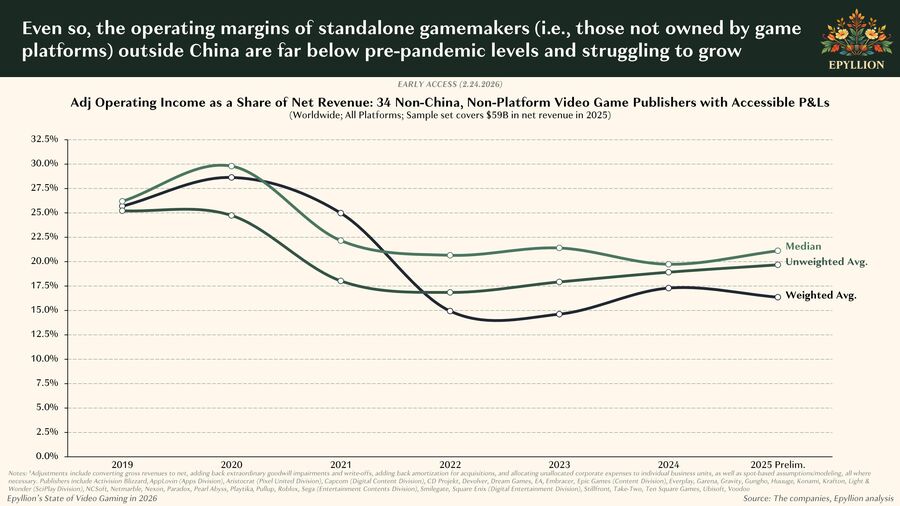

A szórakoztatóipar más szegmensei is megsínylik a megváltozott fogyasztási szokásokat, csak nem mindegy, hogy ki és hogyan kezeli ezt. A filmiparban a piac koncentrációja indult be, azaz minden szereplő fel akar vásárolni mindenkit. A videójátékoknál viszont alapvetően nem még több pénzszórással, hanem a hatékonyság növelésével, az okosabban megválogatott befektetésekkel próbálták ellensúlyozni mindezt a szereplők. Persze rögtön rávághatnánk, hogy de az EA szaúdi felvásárlása, de az Ubisoft és a Tencent összeolvadása ebből a képből kilóg. Így van, ám ezeknek a hatásait egyelőre nem láttuk még, és egészen eddig ők is inkább ebben a hatékonysági logikában működtek. És bizonyára a 2025-ös gazdasági lépéseikben, a kivásárlásaikban közrejátszott az is, hogy ez nem adott minden esetben kielégítő válaszokat. Mert amíg a bevételek visszaugrottak globálisan a koronavírus-járvány előtti / alatti szintekre nominálisan, addig a kiadóknak százalékarányosan kevesebből kell fedezniük ma a költségeiket, mint korábban. Magyarul hiába csökkentették a költségeiket a Kínán kívüli nem-konzolgyártó kiadók, ez sem volt sokuknak elég arra, hogy megfordítsák a trendet, sőt stagnálni kezdtek a leépítések, a kiszervezések és a játékosok költésének növekedése ellenére is:

A nem-kínai, nem-konzolgyártó kiadók működési árrésének alakulása 2019-2025. között - forrás: Epyllion

A nem-kínai, nem-konzolgyártó kiadók működési árrésének alakulása 2019-2025. között - forrás: Epyllion

Két videójáték-ipar létezik: egy kínai és egy nem-kínai

Az előzőekben már feljött az, ami e cikknek a címe is, de most elmélyülünk abban, hogy miért állítja az Epyllion, és miért gondoljuk a prezentáltak alapján velük egyetértésben mi is azt, hogy legalább két videójáték-ipar létezik. Legalább kettő, mert itt most a Kína és a nem-Kína dichotómia kap szerepet, de a cikksorozat előző részeiben utalgattunk rá, hogy a mobilos és a nem-mobilos piacot is érdemes lenne teljesen külön kezelni. De maradjunk most a földrajzi alapú kérdésnél: mit csinál Kína másképp?

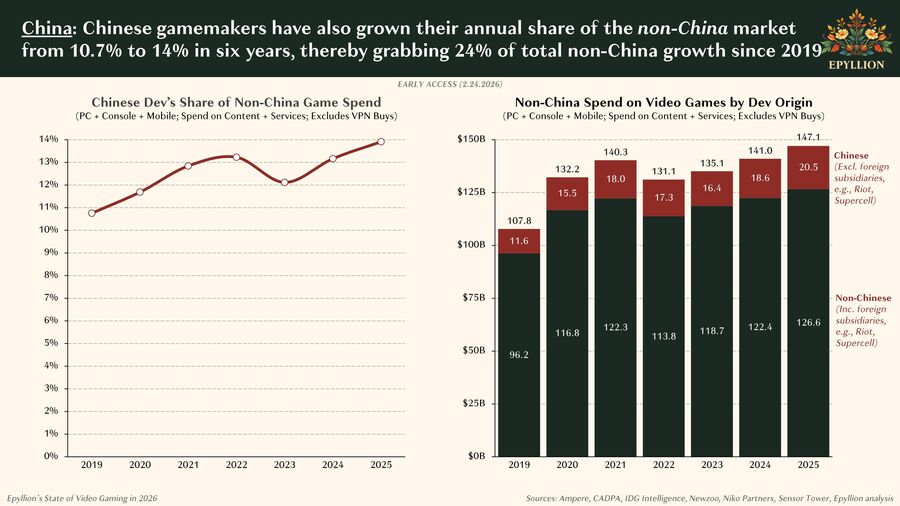

Ha megnézzük a bevételi oldalt, Kínában van egy hatalmas felvevő piac, ami nagyrészt helyben költi el a pénzét. Az adatok alapján a kínai játékosok 84%-ban kínai játékokat vesznek, és az esetek maradék 16%-a is úgy működik, hogy helyi kiadók terjesztik a külföldi játékokat. Tehát lényegében nincs olyan szereplő az országban, aki nem hagyna itt egy nagy adag pénzt vagy ne lenne valahol kínai a végén. A külső szereplőknek ez egy probléma, egy megoldandó kérdés: látszólag nem tudnak utat nyerni itt sokan, és akik igen, azok sem lógathatják a lábukat. Ezzel szemben a kínai kiadók, fejlesztők egyre versenyképesebbé válnak az országon kívül is: elég csak a Tencent és a NetEase helyi fejlesztéseire gondolni, mint a Delta Force új részére és a Marvel Rivalsre, vagy az olyan egyjátékos mókákra, mint a Black Myth: Wukong, a Wuchang: Fallen Feathers vagy a Where Winds Meet. Minden címet nem sorolhatunk fel, de nem is kell, elég csak ránézni az alábbi ábrákra, ahol jól látszik, hogyan növelte a Kínán kívüli piacon a súlyát a helyi videójáték-ipar:

A kínai videójáték-ipar részesedésének alakulása a globális piacon - forrás: Epyllion

A kínai videójáték-ipar részesedésének alakulása a globális piacon - forrás: Epyllion

A Kínával kapcsolatos elemzésben azt a három adatot érdemes megjegyezni, megérteni, hogy 1) a kínai játékosok csak a globális piaci költések 20%-át adják és 2) a teljes globális növekedés 38%-át teszi ki ma Kína a játékosok költekezésében, de eközben 3) a kínai cégek feleltek kb. a feléért annak a növekedésnek, amit 2019. óta a játékosok költésében tapasztaltunk világszerte. Vagyis abból az 55,6 milliárd dollárnak a felét Kínába lapátolták, amit ezidő alatt nőtt a videójáték-ipar, és a maradékon osztozkodott mindenki más! Tehát nagyon nagy a hatása a kínaiaknak arra, hogyan alakulnak a viszonyok világszerte, egyáltalán nem véletlen, hogy a helyi bevételek lekövették a globálisakat trendvonalakat (vagy inkább már fordítva?)

Mindezt úgy lehetne egybekötni a korábbi cikkekkel, hogy a videójáték-ipar nem-kínai szereplői lényegében azért tendálnak egyre inkább ide, mert olcsóbb és hatékonyabb az itteni munkaerő, miközben nagyobb a felvevő piac is, amit innen indulva el lehet érni. A kínai modellben az látszik a nem-kínaihoz képest, hogy ebben a motorban még van erő továbbgurulni, és ezt szeretnék a túlélés érdekében lemásolni mások. Remek kérdés, hogy ez egyáltalán lehetséges-e? Ám erre kielégítő választ valószínűleg majd 2030 környékén kapunk, hiszen csak most kezdik felfedezni ezt maguknak a stakeholderek igazán. Az viszont elmondható már most, hogy a kínai kiadók is a hatékonyság fegyvernemében versenyeznek, csak jelen pillanatban ők ezt jobban csinálják, mint a többiek. Amit valójában nem tudunk, hogy meddig tudnak ezen a téren elmenni a többiek. Éppen ezért a jövőben igyekszünk még ettől független tényezők mentén is körüljárni a videójáték-ipar alakulását. Szerencsére az adatok összegyűjéséért és minőségi prezentációjáéért felelős Epyllionnak köszönhetően ez nem lesz nehéz.

Borítókép: Everstone Studio

tbr

tbr

PC Guru

PC Guru

Esport1TV

Esport1TV

PlayIT Store

PlayIT Store

Piac

Piac

Gaming

Gaming

Tech

Tech

Film-sorozat

Film-sorozat

AI

AI

LoL

LoL

CS2

CS2

GTA 6

GTA 6

Szórakozás

Szórakozás

K&H MNEB

K&H MNEB

TMP CS2

TMP CS2

MEV

MEV

OGEX

OGEX

Facebook

Facebook

Tiktok

Tiktok

Youtube

Youtube

Discord

Discord